Nenhum município capixaba ficou com nota A em índice da situação previdenciária

Dos 34 municípios que possuem RPPS, 13 receberam nota C ou D, as piores

A condução da política previdenciária possui grande impacto nas finanças públicas e, um descuido, pode levar a sérias crises fiscais. Recente atualização do Painel de Controle do Tribunal de Contas do Estado (TCE-ES) demonstrou que nenhum município capixaba recebeu nota A no Indicador da Situação Previdenciária de 2022. O levantamento mostra que 13 dos 34 municípios que possuem Regime Próprio de Previdência Social (RPPS) no ES receberam avaliações C ou D, as duas piores notas do indicador.

Para compor o índice, elaborado pelo Ministério da Previdência, são avaliados aspectos de Transparência e Gestão, Situação Financeira e Situação Atuarial dos Institutos de Previdência próprios, com nove indicadores. A cada um deles é atribuída uma nota, que depois são somadas e ponderadas para se chegar à classificação final.

Além disso, a nota também considera a classificação do instituto de cada município por grupo de pequeno, médio ou grande porte, e também por subgrupos, de maior ou menor maturidade. O porte tem a ver com a quantidade de servidores, e a maturidade, com a relação entre ativos e inativos.

Depois, avalia-se como cada um está posicionado considerando todos os institutos do país conforme cada grupo e subgrupo.

No Espírito Santo, foram classificados com o índice “D” os municípios de Boa Esperança, Conceição da Barra e Jerônimo Monteiro.

Analisando os componentes da nota, as três cidades apresentaram avaliação “C” no aspecto da situação financeira, o que significa que têm problemas para cobrir as despesas do RPPS com as receitas por ele auferidas, e que o RPPS pode não ter a capacidade de constituir reservas para o pagamento das obrigações previstas em seu plano de benefícios.

Em Boa Esperança e Jerônimo Monteiro, a situação atuarial também foi avaliada como “C”, enquanto Conceição da Barra recebeu “C” em Gestão e Transparência.

O Índice

No Espírito Santo, além dos já citados três municípios no índice D, e os 13 municípios no índice C, houve 18 municípios classificados no índice B. Nenhum atingiu a nota A, e outros 44 municípios não possuem Previdência própria.

O governo do Estado ficou com classificação final como índice “B”, por ter registrado nota B em Transparência e Gestão, nota B na Situação Financeira, e nota A na Situação Atuarial. Somente três Estados alcançaram a nota “A” (Alagoas, Amazonas e Paraná), e seis alcançaram nota “B”.

O Índice de Situação Previdenciária é apurado e divulgado anualmente pela Subsecretaria dos Regimes Próprios de Previdência Social (SRPPS) tendo por base as informações encaminhadas pelos entes federativos por meio do CADPREV e do SICONFI.

No país, do total de 2.144 RPPS’s analisados, somente 26 foram classificados com nota A, 548 com a nota B, 710 com a nota C e 860 com a D.

Ações do TCE-ES

O ISP é mais um mecanismo que pode ser utilizado pelos gestores para diagnosticar suas falhas e corrigir os rumos dos Institutos de Previdência, por fornecer uma avaliação e uma classificação junto a todas as outras instituições do país que possuem características semelhantes. É o que destaca o coordenador de Auditoria e Contabilidade do Núcleo de Controle Externo de Fiscalização de Pessoal e Previdência (NPPREV), auditor de controle externo Miguel Ulhoa.

“É importante o município se apropriar dessas informações, tanto do ISP quanto dos outros dados do Painel de Controle, para ter um diagnóstico comparado aos institutos de Previdência do mesmo porte que o seu. Isso traz uma série de referências para o gestor de onde ele pode atuar para melhorar”, afirma.

Ele acrescenta que o TCE-ES também avalia os eixos analisados no ISP, especialmente quanto ao equilíbrio financeiro e atuarial dos institutos. Tanto nas prestações de contas anuais (PCA’s) dos RPPS, como na dos prefeitos, é feito um parecer sobre como está sendo conduzida a política previdenciária, analisando o equilíbrio de curto e de longo prazo.

“No julgamento das contas, o TCE-ES traz um capítulo sobre a Previdência, e dá um direcionamento sobre como podem melhorar a condução da política previdenciária, com medidas efetivas. É plenamente possível recuperar os institutos, embora o fator principal seja a vontade política. Isso porque é necessário um esforço fiscal, pois há um grande volume de recursos que não foi repassado no passado, e gerou o déficit atual. Então é preciso que o orçamento seja canalizado para o instituto, e uma gestão de qualidade”, explica.

Além da atuação no julgamento das contas, o TCE-ES adotou como iniciativa realizar reuniões técnicas com os prefeitos, vereadores e representantes dos Institutos de Previdência dos 10 municípios onde há maior desequilíbrio financeiro dos RPPS’s, para apresentar os dados, projeções e sensibilizá-los para a adoção de providências e boas práticas que possam reverter o quadro de aumento no déficit.

“O foco são aqueles que possuem pior liquidez, municípios que não estão formando reserva de forma adequada, não estão se capitalizando. Estamos alertando o gestor, indo lá na ponta para enfatizar que quando se tem equilíbrio no regime, isso repercute nas finanças do município. E temos observado os agentes políticos cada vez mais sensibilizados e atentos ao tema, o que é muito positivo”, relatou.

No início de junho, o TCE-ES esteve em Jerônimo Monteiro para realizar a primeira reunião técnica externa sobre a Previdência do município. Nesta primeira semana de julho, também realizou reuniões técnicas sobre o tema em Santa Leopoldina, tanto com representantes do Executivo, quanto com os vereadores.

Saúde fiscal

A secretária de Controle Externo de Gestão Fiscal, Economia e Contabilidade do TCE-ES, Simone Velten, reforça que cuidar da sustentabilidade do sistema previdenciário municipal é um compromisso com a saúde financeira e fiscal das contas públicas, pois seu desequilíbrio afetará a entrega de serviços públicos para a sociedade, por longos períodos de tempo. Segundo ela, o objetivo do TCE-ES é que todos os municípios cheguem à nota A no índice. “Assim como todos querem boas notas de desempenho na saúde e da educação, na previdência também deve ser uma meta dos prefeitos e gestores de RPPS”, pontuou.

“É primordial que os gestores públicos não pensem somente nas demandas da sociedade atual, mas que também garantam que as próximas gerações possam ser atendidas. O consumo de todos os recursos públicos ‘de forma antecipada’ e a ‘não acumulação de uma poupança previdenciária’ gera uma conta muito alta para ser paga pelas próximas gerações”.

Ela ainda reforçou a urgência das ações. “Eu ousaria dizer que esta é a última década para fazer a diferença na governança dos RPPS, pois estamos chegando a um período, que será após 2030, que uma massa muito grande de servidores irá se aposentar. Isso irá tensionar muito as finanças municipais que não se prepararam com ‘reservas suficientes’, e terão com certeza, problemas fiscais, especialmente com os limites de despesas com pessoal estabelecidos pela LRF”, concluiu.

Entenda

O cálculo final do ISP-RPPS é uma fórmula baseada na classificação parcial obtida a partir da combinação das classificações apuradas nos indicadores associados a cada um dos aspectos: Transparência e Gestão, Situação Financeira e Situação Atuarial.

– Transparência e Gestão: inclui o Indicador de Regularidade, Indicador de Envio de Informações e Indicador de Modernização da Gestão.

– Situação Financeira: inclui o Indicador de Suficiência Financeira e o Indicador de Acumulação de Recursos.

– Situação Atuarial: inclui o Indicador de Cobertura dos Compromissos Previdenciários.

A quantidade de segurados e beneficiários dos regimes é o que os posiciona em grupos e subgrupos.

As notas atribuídas a cada indicador parcial levam em consideração os dados dos indicadores parciais para o RPPS do grupo (conforme o porte) ou subgrupo (conforme a maturidade).

A partir disso, os RPPS são comparados somente entre aqueles do mesmo grupo ou subgrupo, ou seja, são comparados apenas entre si, o que resulta na obtenção das notas “A”, “B” ou “C”. A classificação final com a nota “D” é para aqueles que obtiveram duas notas “C” e uma nota “B” nos três aspectos avaliados.

ÍNDICE C

Alegre

Anchieta

Barra de São Francisco

Fundão

Guarapari

Ibiraçu

Iconha

Mimoso do Sul

Rio Bananal

Rio Novo do Sul

Santa Leopoldina

Serra

Viana

ÍNDICE D

Boa Esperança

Conceição da Barra

Jerônimo Monteiro

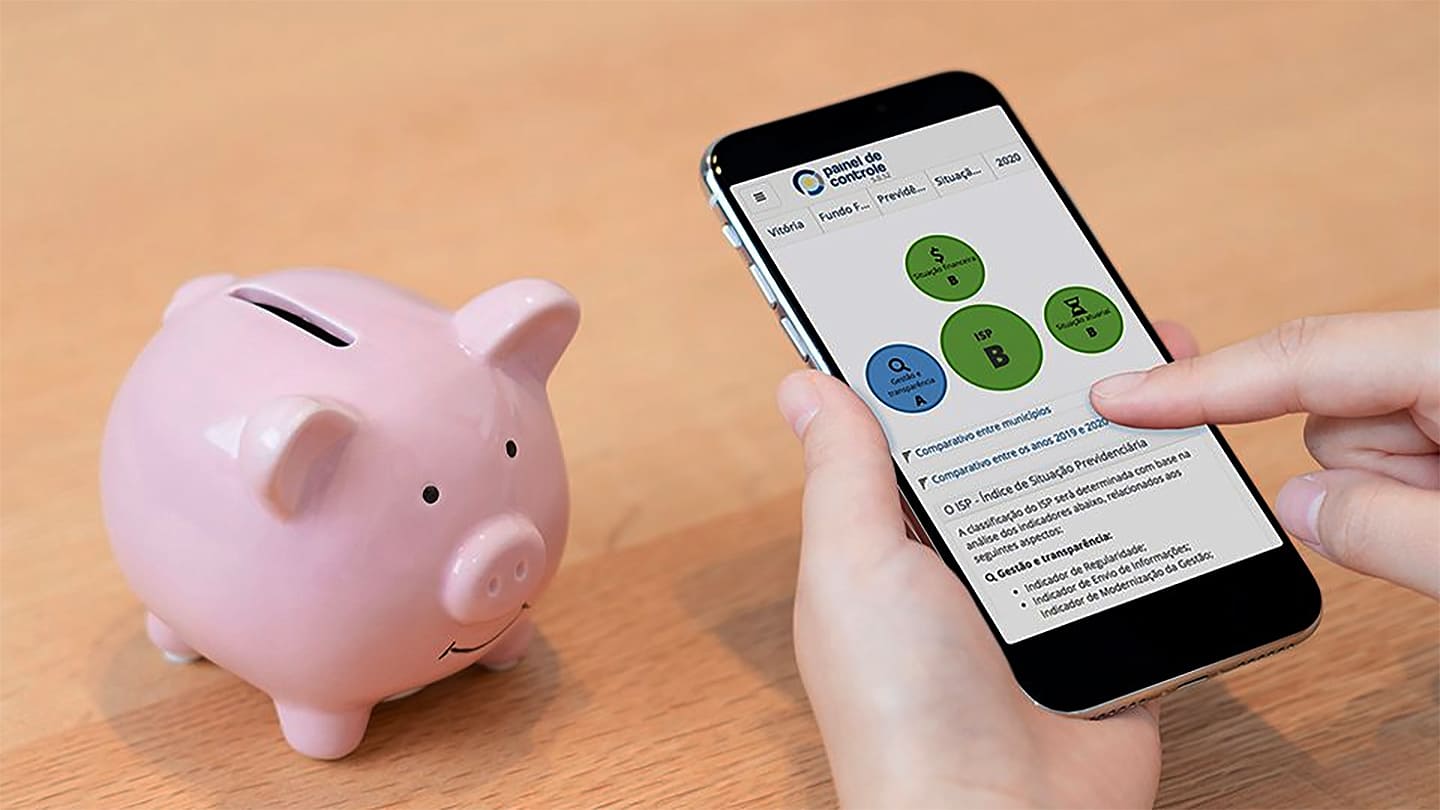

Acesse o Painel aqui: https://paineldecontrole.tcees.tc.br/ISP/2022/ISP

fonte TCES